Wenn eine Wirtschaft zwei Quartale in Folge schrumpft, gilt sie oft als Rezession. Die europäischen Politiker hoffen, dass zwei aufeinanderfolgende Quartale des Wachstums ebenso bemerkenswert sind. Am 14. August veröffentlichte Daten zeigten, dass die Wirtschaft der EU im zweiten Quartal des Jahres gegenüber dem Vorquartal erneut um 0,3 % gewachsen ist. Obwohl dies nach amerikanischen Maßstäben nichts Besonderes ist, ist ein solches Wachstum nach über einem Jahr der Stagnation eine Erleichterung.

Die guten Nachrichten hören hier nicht auf. Die Beschäftigung wächst, wenn auch langsamer als zuvor. Auch das Lohnwachstum übertrifft die Inflation, was zu einem steigenden Lebensstandard führt. In den Niederlanden, wo die aktuellsten Arbeitsmarktdaten des Kontinents vorliegen, stiegen die zentral ausgehandelten Löhne im Juli um 7 %, also doppelt so schnell wie die Inflation. In Deutschland sind die gewerkschaftlich ausgehandelten Löhne ähnlich stark. Dennoch fühlte sich die Europäische Zentralbank (EZB) noch zuversichtlich genug, die Zinsen im Juni zu senken, und wird dies voraussichtlich im September erneut tun.

Volle Kraft voraus also? Nicht ganz. Der Kontinent ist mit einer Reihe von Risiken konfrontiert, die das Bild noch düsterer machen könnten. Das erste ist, dass die Nachfrage nicht so gesund aussieht, wie die Wachstumszahlen vermuten lassen, wie die Bauindustrie zeigt. In vielen der attraktivsten Städte Europas steigen die Mieten: Athen, Berlin und Madrid verzeichnen alle ein Wachstum von etwa 10 % pro Jahr. Darüber hinaus sinken die Zinsen, was die Immobilienpreise ankurbeln sollte. Doch das Vertrauen der Bauherren ist aus nicht unmittelbar klaren Gründen derzeit auf dem niedrigsten Stand dieses Jahres.

Das Einkommenswachstum sollte auch den Konsum ankurbeln. In Wirklichkeit jedoch „haben wir noch keine nennenswerte Belebung der realen Binnennachfrage erlebt“, bemerkt Clemente De Lucia von der Deutschen Bank. Die Haushalte legen das zusätzliche Geld aus höheren Löhnen größtenteils auf ihre Sparkonten, fügt er hinzu. Mit der Zeit könnte ein sich abkühlender Arbeitsmarkt die Ausgabelust weiter verringern. Wie Davide Oneglia von der Beratungsfirma TS Lombard anmerkt, ist die Einstellungsquote im Dienstleistungssektor zurückgegangen, der in den letzten Jahren die Hauptquelle von Arbeitsplätzen war.

Es ist unwahrscheinlich, dass die Regierungen die Nachfrage durch zusätzliche Ausgaben stützen werden. Deutschland hat sich wieder einmal fast über die rechtlichen Feinheiten seiner Regeln für einen ausgeglichenen Haushalt zerstritten. Die Verhandlungen laufen, aber das Ergebnis werden wahrscheinlich Ausgabenkürzungen sein. Frankreich und Italien befinden sich unterdessen beide in einem „Verfahren bei übermäßigem Defizit“, das die Europäische Kommission den krassesten Verstößen gegen ihre Richtlinien vorbehält. Daher wird die Haushaltspolitik in den kommenden Jahren das Wachstum bremsen.

Hören Sie sich diese Geschichte an. Genießen Sie weitere Audio- und Podcast-Inhalte auf iOS oder Android.

Wenn eine Wirtschaft zwei Quartale in Folge schrumpft, wird sie oft als in einer Rezession befindlich angesehen. Die europäischen Politiker werden hoffen, dass zwei aufeinanderfolgende Quartale des Wachstums ebenso bemerkenswert sind. Am 14. August veröffentlichte Daten zeigten, dass die Wirtschaft der EU im zweiten Quartal des Jahres erneut um 0,3 % gegenüber dem Vorquartal gewachsen ist. Obwohl dies nach amerikanischen Maßstäben nichts Besonderes ist, ist ein solches Wachstum nach mehr als einem Jahr der Stagnation eine Erleichterung.

Die guten Nachrichten hören hier nicht auf. Die Beschäftigung wächst, wenn auch langsamer als zuvor. Auch das Lohnwachstum übertrifft die Inflation, was zu einem steigenden Lebensstandard führt. In den Niederlanden, wo die aktuellsten Arbeitsmarktdaten des Kontinents vorliegen, stiegen die zentral ausgehandelten Löhne im Juli um 7%, also doppelt so schnell wie die Inflation. In Deutschland sind die Tariflöhne ähnlich stark. Dennoch fühlte sich die Europäische Zentralbank (EZB) im Juni zuversichtlich genug, die Zinsen zu senken, und wird dies im September voraussichtlich erneut tun.

Volle Kraft voraus also? Nicht ganz. Der Kontinent steht vor einer Reihe von Risiken – und jedes davon könnte das Bild noch viel düsterer machen. Das erste ist, dass die Nachfrage nicht so gesund aussieht, wie die Wachstumszahlen vermuten lassen, wie die Bauindustrie zeigt. In vielen der attraktivsten Städte Europas steigen die Mieten: Athen, Berlin und Madrid verzeichnen alle ein Wachstum von etwa 10% pro Jahr. Darüber hinaus sinken die Zinsen, was die Immobilienpreise ankurbeln sollte. Dennoch ist das Vertrauen der Bauträger aus nicht unmittelbar klaren Gründen auf dem niedrigsten Stand dieses Jahres.

Grafik: The Economist

Einkommenswachstum sollte den Konsum ebenfalls ankurbeln. In Wirklichkeit jedoch „haben wir noch keine nennenswerte Belebung der realen Binnennachfrage erlebt“, bemerkt Clemente De Lucia von der Deutschen Bank. Die Haushalte legen das zusätzliche Geld aus höheren Löhnen größtenteils auf ihre Sparkonten, fügt er hinzu. Mit der Zeit könnte ein sich abkühlender Arbeitsmarkt die Kauflust weiter verringern. Wie Davide Oneglia von der Beratungsfirma TS Lombard anmerkt, ist die Einstellungsquote im Dienstleistungssektor zurückgegangen, der in den letzten Jahren die Hauptquelle von Arbeitsplätzen war.

Es ist unwahrscheinlich, dass die Regierungen die Nachfrage durch zusätzliche Ausgaben stützen werden. Deutschland hat sich wieder einmal fast über die rechtlichen Feinheiten seiner Regeln für einen ausgeglichenen Haushalt zerstritten. Die Verhandlungen laufen, aber das Ergebnis dürfte Ausgabenkürzungen sein. Frankreich und Italien befinden sich unterdessen beide in einem „Verfahren bei übermäßigem Defizit“, das die Europäische Kommission den krassesten Verstößen gegen ihre Richtlinien vorbehält. Daher wird die Haushaltspolitik in den kommenden Jahren das Wachstum bremsen.

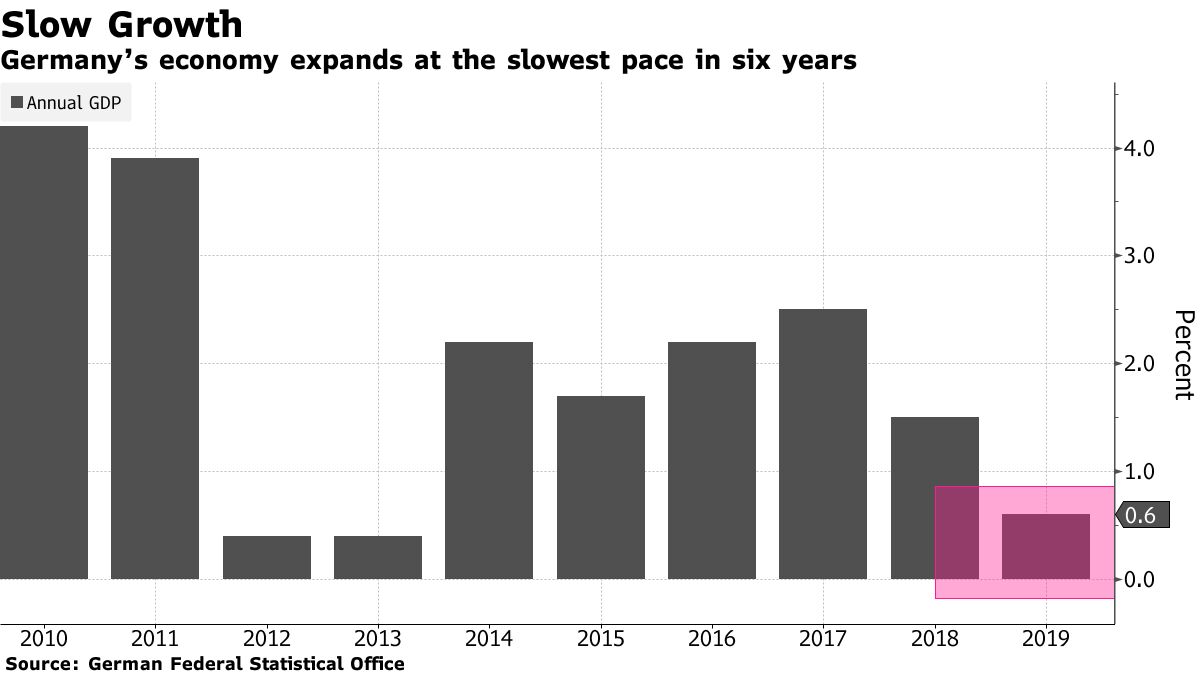

Die nächste Sorge betrifft ein einziges Land: Deutschland. Es ist seit 2019 kaum gewachsen. In jüngster Zeit sind seine Exporte im Juni im Vergleich zum Vorjahr nominal um 4,4 % gesunken, und Umfragen deuten darauf hin, dass noch Schlimmeres bevorsteht. Industrieunternehmen, die es versäumt haben, sich zu modernisieren, stehen nun vor einer größeren Herausforderung durch China, da aus seinen Fabriken preisgünstige Elektrofahrzeuge (EVs) strömen. Auch die langfristigen Aussichten Deutschlands sind besorgniserregend: Außer Litauen wird kein Land der OECD im Verhältnis zu den Neuzugängen in den Arbeitsmarkt mehr Arbeitnehmer durch Renten verlieren. Das Land ist so groß, dass seine wirtschaftlichen Probleme auch das Wachstum Europas bremsen werden.

Die Handelspartner des Kontinents werden nicht zu Hilfe kommen. Die amerikanische Nachfrage, obwohl beneidenswert, beginnt zu schwächeln, und Chinas Wirtschaft steckt in einem Schlamassel, dem die Politiker mit Subventionen für die Produktion zu Leibe rücken wollen. Wenn Donald Trump gewählt wird, werden Handelskriege – sowohl transatlantische als auch zwischen Amerika und China – die Situation verschlimmern. Europas Konflikt mit China ist bereits im Gange, während sich das Land darauf vorbereitet, die EU vor der Welthandelsorganisation wegen der Erhöhung der Zölle auf Elektrofahrzeuge zu verklagen.

So wie es aussieht, gelingt Europa eine sanfte Landung, auch wenn seine Wirtschaft nie wirklich in die Höhe geschossen ist. Die Inflation ist auf 2,5 % gefallen, knapp über dem Ziel der EZB, und der Kontinent hat zwei aufeinanderfolgende Quartale Wachstum erlebt. Aber die politischen Entscheidungsträger der Eurozone wären gut beraten, sich nicht zu sehr davon zu überzeugen. Bevor die Feierlichkeiten beginnen können, müssen viele Gefahren erst umgangen werden.